Pese a la oferta extra que dan el blend, el blanqueo y el adelanto de Bienes Personales, el BCRA puso más de u$s120 millones en el inicio septiembre para intervenir sobre la brecha, según estimaciones privadas.

Abrazado a su esquema cambiario, el Gobierno enfoca todos sus cañones a combatir una inflación que se resiste a perforar el piso del 4% desde hace cuatro meses. En ese tren, apuesta a ir cerrando la brecha entre los distintos tipos de cambio desde arriba, con el objetivo de que converjan al nivel del oficial. En lo que va del mes, el dólar MEP y el CCL retroceden alrededor del 4%, ayudado por la oferta adicional que implican los ingresos por el blanqueo y por el pago del adelanto de Bienes Personales para adherir al régimen preferencial diseñado para los súper ricos. A pesar de ello y de la continuidad del dólar blend, el Banco Central necesitó incrementar el ritmo de intervención en el mercado de bonos para inducir la compresión de las cotizaciones.

Según cálculos privados, en el inicio de septiembre las intervenciones directas sobre los dólares financieros fueron mayores al promedio de agosto. En diálogo con Ámbito, Sebastián Menescaldi, director de la consultora Eco Go, estimó que en la primera semana del mes el BCRA destinó unos u$s120 millones de las reservas a atacar la brecha cambiaria. Sin datos aún para evaluar lo que sucedió en la segunda semana, distintos operadores detectaron fuertes intervenciones en los cierres de algunas ruedas, como el del miércoles 11, lo que da la pauta de que el accionar se mantuvo.

Promocionada como una estrategia para esterilizar los pesos emitidos durante mayo para comprar divisas en la plaza oficial, el equipo económico anunció la intervención directa sobre los dólares financieros a mediados de julio, luego de las tensiones generadas tras la conferencia de prensa de Luis Caputo y Santiago Bausili en la que se presentó el pasamanos final de la deuda remunerada del BCRA hacia el Tesoro.

En ese contexto de presiones cambiarias, el Central volcó durante la segunda quincena de julio u$s326 millones para contener el MEP y el CCL, según datos de la propia autoridad monetaria. Todavía no hay cifras oficiales de lo que sucedió después. En agosto, Menescaldi estimó que se utilizaron u$s263 millones. Otras fuentes hablan de alrededor de u$s360 millones.

Así, a dos meses del relanzamiento de la intervención directa sobre la brecha, el BCRA ya habría gastado entre u$s700 millones y u$s800 millones de las escasas reservas. Si bien esa cifra es considerablemente menor que la utilizada en los últimos años durante las corridas cambiarias, lo cierto es que el mercado y los agentes económicos ven cada vez con mayor preocupación el rojo de las tenencias internacionales netas, que ya supera los u$s5.000 millones.

Además, ese cálculo no incluye la intervención indirecta cotidiana que implica la continuidad del dólar blend, por el cual el 20% de la liquidación de exportaciones ingresa a través de los dólares financieros: este mecanismo implicó una oferta adicional en el MEP y el CCL superior a los u$s12.000 millones durante la era Milei, que no pasó por las reservas.

BCRA, intervención y plan Caputo

Esta semana los operadores del mercado volvieron a detectar fuertes intervenciones del BCRA en los minutos finales de algunas de las ruedas. El timing escogido no es casual: los funcionarios buscan marcar un precio de cierre menor a la cotización que tuvieron los dólares financieros durante el resto de la jornada.

En un contexto de cotizaciones financieras en calma, un informe de la Gerencia de Estudios Económicos del Banco Provincia calculó que el volumen operado avanzó de u$s455 millones de promedio diario en la primera semana de septiembre a u$s465 millones (+2,2%) en la segunda. “Como resultado, se ubica 15% por encima de los niveles de la primera mitad de julio (u$s400 millones), o sea, antes de que el Gobierno empezara a intervenir en los mercados paralelos”, señaló.

“Se nota más intervención del BCRA. El mercado sabe que el valor del tipo de cambio no es sostenible, que está en estos precios por la intervención del Central, y quien necesita dolarizarse aprovecha estos precios de oferta”, sostuvo el analista financiero Christian Buteler en diálogo con Ámbito.

Mientras da continuidad al control de cambios y al «crawling peg» (ritmo de depreciación del tipo de cambio oficial) del 2% mensual, el Gobierno busca propiciar un cierre de la brecha desde arriba. Que sean los dólares financieros los que bajen hasta la zona del oficial para que, cuando ocurra, la apertura del cepo se dé sin un salto devaluatorio que vuelva a recalentar la persistente inflación o que, al menos, el salto sea lo más acotado posible. La escasez de reservas (y la implementación de medidas que potencian el faltante de divisas) muestra que la manta es corta y hace que los economistas desconfíen.

Buteler destaca que hoy “el dólar financiero no es un dólar libre”: la demanda está restringida (por ejemplo, las empresas que quieren acceder al dólar oficial no pueden comprar en el financiero) y la oferta está sobreestimulada con el 20% de las exportaciones que se liquida en ese mercado. “Así y todo, necesitan intervenir”, dijo Buteler, y recordó que, además, por estos días hay una oferta extra proveniente de la adhesión al blanqueo.

“Está claro que el mercado no convalida una continuidad de la baja, pero es la pulseada que está llevando adelante el Gobierno. Y el gran problema que tiene es que los dólares son limitados. Si vamos a una pulseada para ver quién se queda primero sin poder de fuego, o sea, el BCRA sin dólares para intervenir o el mercado sin pesos para comprar, la experiencia me dice que el que pierde es el Banco Central. Yo veo muy difícil la posibilidad de que ambos tipos de cambio converjan al valor del oficial”, advirtió el analista.

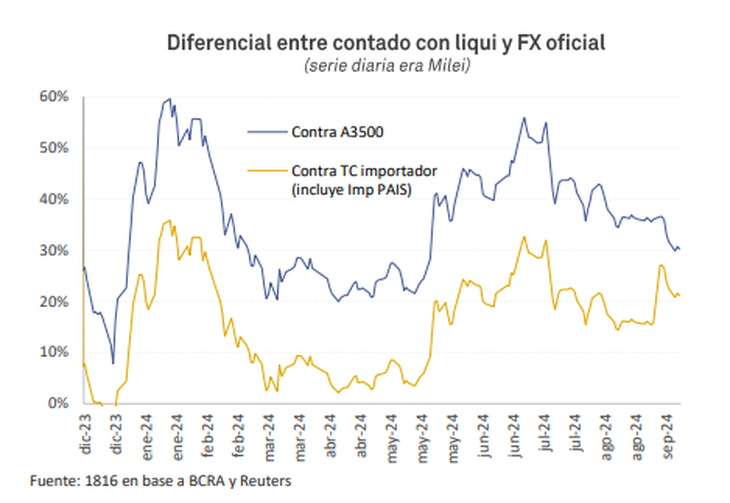

Por su parte, un informe de la consultora 1816 ponderó los distintos factores que contribuyeron a la compresión de la brecha cambiaria a alrededor del 30%, el menor nivel desde el 20 de mayo: “Además del claro incentivo al ‘carry trade’ (o al menos a no dolarizar carteras) que es el ‘offer’ del BCRA en el MEP, la fortaleza del peso podría explicarse adicionalmente por menor demanda de importadores en el CCL (por el esquema de acceso al MULC ahora en dos cuotas y la reducción del impuesto PAIS) y oferta de contribuyentes que adelantarán pagos de Bienes Personales en el marco del REIBP” (el régimen especial que beneficia con menores alícuotas y estabilidad fiscal a las personas de mayor patrimonio).

Reservas en la mira

Las reservas netas negativas por más de u$s5.000 millones son hoy el factor de mayor incertidumbre en la City ya que se avecinan los meses más desfavorables para el flujo de divisas y la pregunta que sobrevuela es ¿cuánto más podrían caer?

Prueba de ello es que, más allá de la intervención directa sobre la brecha, la cuestión estuvo aún más movida en el mercado oficial. El BCRA tuvo que vender esta semana u$s338 millones, el monto semanal más grande desde mediados de diciembre, en días marcados por el recambio presidencial y la devaluación.

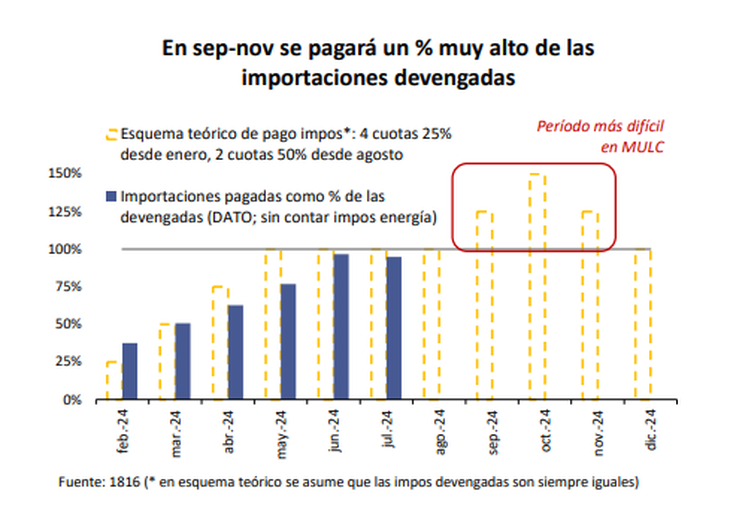

Como contó Ámbito, desde septiembre se junta el impacto de dos medidas que presionarán sobre las reservas. Por un lado, el solapamiento del nuevo esquema de pago de importaciones en dos cuotas con pagos pendientes del esquema anterior de cuatro cuotas hará que la demanda de divisas supere ampliamente el 100% de la mercadería efectivamente ingresada en cada uno de esos meses. Por otro, habrá una demanda adicional ya que durante agosto se postergaron algunas compras al exterior a la espera de que se concrete la retrotracción del impuesto PAIS. Ambos factores tendrían un impacto aún mayor en octubre.

La apuesta del Gobierno para intentar capear el desierto de estos meses e intentar sostener su esquema cambiario pasa por el blanqueo, que ya empezó a impactar en el incremento de los depósitos en dólares. El informe del Bapro destacó que acumulan “un incremento de u$s1.850 millones desde el 15 de agosto, es decir, desde que se puso en marcha el régimen de regularización de activos”. Con todo, el blanqueo tendrá un impacto prácticamente nulo en las reservas netas (RRNN) aunque sí aportará a las reservas brutas (RRBB) vía encajes.

“No se esperan en el futuro cercano «inflows» significativos en materia de fortalecimiento de RRNN, aunque para las RRBB sí podría haber algo de aire dado el aumento de los depósitos privados en dólares, dinámica que atribuimos principalmente al efecto del blanqueo. Si bien esto no incrementa RRNN, podría dar mayor poder de fuego al BCRA para contener hipotéticas presiones sobre CCL y MEP que pudieran darse de acelerarse la dinámica de ventas en el MULC y caída en RRNN”, consideró un informe de Juan Manuel Franco, economista jefe del Grupo SBS, enviado para sus clientes.

El reporte añadió que “pese a las presiones que se ven en el horizonte para las RRNN, el mercado no descuenta una remoción de los controles cambiarios en el corto plazo” a juzgar por las cotizaciones del dólar futuro y por la contención de la brecha (aunque ayudada por los “efectos impositivos” y la intervención del BCRA.

Por su parte, Menescaldi advirtió que “va a ser necesario que el Gobierno reciba un ‘baño’ de dólares por el blanqueo para poder capear la situación” ya que, si esto no ocurre, “probablemente habrá que hacer cambios en el esquema para recomponer el frente externo”.

En ese sentido, el informe del Grupo SBS consideró que “el foco de atención deberá seguir sobre la dinámica de las cuentas externas, plano en el que, de darse episodios de tensión, se trasladarían a una inflación que muestra ya componentes inerciales y monetarios que estarían impidiendo que la desinflación de los meses pasados continúe”.

El lanzamiento de la agrupación libertaria “Las Fuerzas del Cielo” abrió un tenso debate en el escenario político luego de que Daniel Parisini, uno los rostros más conocidos del espacio, presentara al grupo como “el brazo armado” del gobierno de La Libertad Avanza.

La parlamentaria del Mercosur y extitular del Inadi, Victoria Donda, y la diputada libertaria Juliana Santillán formaron parte de la discusión en un duro cruce al analizar el discurso de la nueva organización militante en un debate realizado este miércoles 20 de noviembre en el programa A dos voces, por TN.

Durante el debate, el militante libertario Mariano Pérez opinó que la alusión al supuesto uso de armas que se hizo durante el acto se “magnificó” y aclaró: “El teléfono celular es nuestra arma para combatir el monopolio del micrófono de los medios tradicionales”.

Esto no les gusta a los autoritarios

El ejercicio del periodismo profesional y crítico es un pilar fundamental de la democracia. Por eso molesta a quienes creen ser los dueños de la verdad.

En respuesta, Victoria Donda dijo que “salir a decir ahora que el arma es el celular también es un discurso cobarde”. “Sabemos lo que pasó en los setenta en Argentina y lo que significa la violencia armada”, dijo la parlamentaria.

A su vez, planteó que el comunicador debería ser imputado en la causa penal que inició el diputado del socialista Esteban Paulón por incitación al odio contra Agustín Laje, «El Gordo Dan»Daniel Parisini y otros militantes libertarios.

“Se están asociando para cometer delitos que tienen que ver con incitar al odio y a la violencia pública”, planteó la parlamentaria. “Sería bueno que ustedes pudieran entender que existe un plexo jurídico normativo que impide y prohíbe que digan esas cosas”, agregó.

Las Fuerzas del Cielo: quién es quién en el flamante “brazo armado” de Javier Milei

Ante la argumentación de Donda, la diputada Juliana Santillán cuestionó la “estatura moral” de la ex titular del INADI para discutir cuestiones judiciales. “Tuviste una empleada en negro por diez años y estuvo registrada ganando menos de lo que debía por otros cuatro”, apuntó.

“Te denunció por defraudación a la administración pública tu propia empleada y aumentaste tres veces la planta del INADI durante tu gestión. Sos una degenerada fiscal”, agregó Santillán.

Victoria Donda, a Juliana Santillán: «La degenerada fiscal sos vos»

Como respuesta, Donda aseguró que “no hay una sola causa en donde pudieron demostrar los años de trabajo no registrados” y acusó a la diputada libertaria de usar un audífono durante sus presentaciones en la Cámara baja: “La degenerada fiscal sos vos que cobras un sueldo como diputada y por cucaracha te tienen que repetir el discurso”.

Juliana Santillán, a Victoria Donda: «Sos el tren del terror»

Frente a la acusación, la tensión aumentó y Santillán volvió a apuntar contra la ex titular de la INADI: “Sos el tren del terror que ahora (Axel) Kicillof rescató para la provincia de Buenos Aires. Sos subsecretaria de Análisis y Seguimiento Político Estratégico bonaerense, ese es tu cargo. Cuanto más largo, más largo el curro”.

Milei dejó en claro su distanciamiento con Victoria Villarruel: «No tiene injerencia en la toma de decisiones»

“No, estás mal informada. Soy diputada del Parlasur”, desmintió Donda y aseguró que en el oficialismo “repiten mentiras para ocultar los horrores que están haciendo”.

El diputado radical Mariano Campero, cercano al Gobierno, también participó del debate y acusó al peronismo de querer “llevar la discusión a los setenta” y defendió el argumento del uso de los celulares: “Estoy en contra de que tengan armas de pólvora. Estoy a favor de que puedan interactuar en las redes”.

“El peronismo siempre ha sido violento. Hoy intentan desestabilizar al Gobierno en la Cámara en términos fiscales y pretenden reducir la posibilidad de que el Gobierno use los decretos de necesidad y urgencia”, agregó Campero.

“La sociedad argentina decidió cómo se conforma el Congreso. Si tenés muchas ganas de ser funcionario del Ejecutivo, pedile a tus amigos de la Casa Rosada que te nombren funcionario. Vas a ser mucho más útil ahí”, le contestó Donda al diputado radical.

Poniendo la lupa en la necesidad de acumular dólares, el ex asesor del Gobierno señaló los sectores que necesitan un mayor impulso por parte del Gobierno.

Fausto Spotorno, uno de los economistas más conocidos en la Argentina habló de la situación económica actual y destacó los cuatro sectores que ayudarán al Gobierno a reactivar la economía tras un año de recesión.

El contenido al que quiere acceder es exclusivo para suscriptores.

Poniendo la lupa en la necesidad de acumular dólares, afirmó que la Argentina debería enfocarse en mejorar los sectores con capacidad de exportación. «La diferencia de exportar commodities o celulares es que si vos producís materias primas, el mundo te las compra siempre y no necesitas cadena de distribución, vendedores, marketing, servicio técnico y un montón de cosas que si requiere vender celulares», ejemplificó en diálogo con LN+.

Fausto Spotorno analizó la actualidad económica

Por eso, desde su visión la Argentina debería poner el foco en las commodities: «Esa estructura requiere que el país de origen sea estable. La razón por la Argentina se desarrolló de esta forma es porque la inestabilidad macro impide cualquier tipo de distribución de productos, y basta con charlar con cualquier empresa para darse cuenta de que esto es así», sostuvo el especialista.

Es por eso, que identificó cuatro sectores claves. «A corto plazo tenemos agro, minería y petróleo, eso debería salir fácil y mas rápido, y atrás viene servicios profesionales, que es algo que Argentina viene ofreciendo hace rato y que se paró mucho por el cepo, un esquema ha impedido que se armen grandes hubs de profesionales», afirmó en la entrevista.

Y sumó: «exportar agro implica que, a medida que aumentas el volumen de exportaciones, necesitás mas inversión en laboratorios o maquinaria, y todo eso son empresas que se van creando. Lo mismo pasa con minería, a medida que vos explotas tanto litio como cobre u oro, se empiezan a desarrollar industria metalmecánicas alrededor».

Fausto Spotorno.jpg

Spotorno es Licenciado en economía y fue ex asesor del Gobierno de Javier Milei

El viernes se conoce el indicador de actividad económica

Este viernes, el INDEC dará a conocer un importante indicador de la actividad que es el EMAE, del mes de septiembre, que mide el avance o retroceso de todos los sectores de la economía.

Según el último dato del mes de septiembre, la actividad económica aceleró su baja al 3,8% en agosto frente al mismo mes del año pasado, aunque en la variación mensual desestacionalizada avanzó, pero apenas 0,2%, según informó el Instituto Nacional de Estadísticas y Censos (INDEC). En los primeros ocho meses del año, el Estimador Mensual de Actividad Económica (EMAE) que publica el INDEC acumuló una caída de 3,1%.

«Existe la posibilidad de acuerdos que antes hubieran parecido más difíciles”, aseguró el ministro de Economía tras la victoria de Donald Trump en Estados Unidos.

El ministro de Economía, Luis Caputo, se refirió al diálogo que mantiene el Gobierno con el Fondo Monetario Internacional (FMI), precisó que se preparan para un nuevo programa y adelantó que hay posibilidades de que entren fondos frescos al país.

Destacó que a partir del año que viene va a haber una «relación más cercana con Estados Unidos» tras la victoria electoral de Donald Trump, que asumirá el próximo 20 de enero. «Existe la posibilidad de acuerdos que antes hubieran parecido más difíciles”, aseguró el funcionario.

“Con el FMI hemos empezado a hablar informalmente de un nuevo programa. Probablemente vamos a ir a un programa nuevo y seguramente va a implicar nueva plata. Estamos discutiendo dos cosas, cuánta plata es y cómo entrará ese dinero. No es lo mismo que te desembolsen al principio u$s1.000 millones, que entren u$s12.000 millones”, sostuvo en una entrevista con TN.

Luis Caputo celebró el rumbo económico de Argentina y aseguró que el país «ya está en competencia de monedas»

Además, destacó Argentina «ya está en competencia de monedas» porque «ya se puede facturar en dólares». «Cuando el presidente habla de la dolarización endógena se refiere a que la economía necesita remonetarizarse, tanto en pesos como en dólares».

«El salario le está ganando a la inflación, probablemente octubre sea el séptimo mes en que los salarios le ganen a la inflación», señaló.